咨询电话:

咨询电话:

近期,部分社交平台上广泛流传着“2024年征信新规”的消息,引发了社会公众的高度关注。这些传播内容极具迷惑性,像是不良信息保存期限将缩短、逾期记录更新周期会减少、要设立信用修复申请平台以及引入信用咨询服务等说法四处传播,让许多用户对征信规则的变化产生了误解。

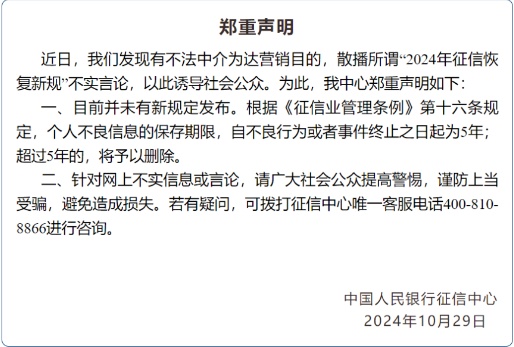

中国人民银行征信中心郑重辟谣,目前并没有发布这类新规定。依据《征信业管理条例》第十六条规定,个人不良信息自不良行为或者事件终止之日起保存5年,超过5年才予以删除,这一规定目前仍然有效。实际上,这些虚假信息是不法中介为了营销而恶意散播的。他们想利用公众对征信的关注来诱导大众,谋取不正当利益。这不仅误导公众、干扰公众对征信政策的正确理解,还可能影响金融市场秩序和信用体系建设。

在散播“2024年征信新规”虚假信息的不法中介中,信用卡领域是重灾区。很多信用卡持卡人因过度消费或资金周转等问题逾期还款、信用受损。不法中介联系这些持卡人,通过非正规渠道,如未经审核的社交媒体群组、个人网站或短信群发等方式宣传服务信息,内容多有夸张表述。他们谎称有内部渠道可提前删除逾期记录,只需持卡人付费,还拿出伪造文件或假案例。客户缴费后中介消失,部分中介甚至教唆客户伪造证明材料向银行或征信机构申请修复征信,但他们根本无法改变征信记录且违反规定。

正常的信用卡业务依赖准确、公正的征信系统评估用户风险,不法中介干扰了这一机制,可能使银行等金融机构面临更高不良率等问题。曾有网友在人民网领导留言板建议调整征信报告相关政策,中国人民银行征信管理局回复表示,《征信业管理条例》设置的“个人逾期记录自贷款偿还之日起保存5年,5年后依法删除”规定是出于给有逾期行为个人重建良好信用机会的考虑。从风险评估角度看,5年时长能完整呈现个人信用状况变化轨迹。信用是长期积累和动态变化过程,期间有各种影响偿债能力和还款意愿的因素。5年记录可让信贷提供方全面了解个人长期信用稳定性,准确评估未来信用风险,记录周期过短会遗漏关键信息,导致风险评估不准确。国际上许多和地区征信体系在不良记录保存期限方面也有类似规定,这是长期实践和国际交流的共识,有助于各信贷机构制定政策和策略,避免市场混乱和不公平竞争。